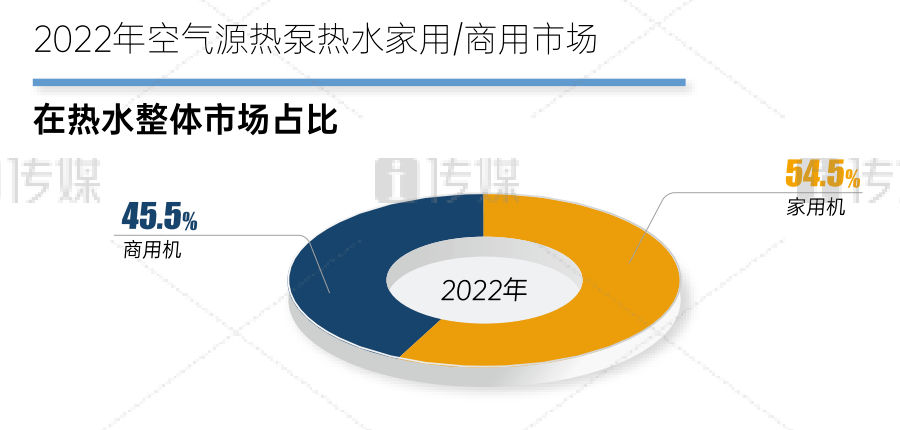

空气源热泵热水市场在2022年经历了诸多波折之后,全年以-5.4%的增长率收尾,在热泵产业的市场占比持续下滑。家用热水市场表现低迷,-13.7%的增长率直观表现其尚未走出疲态。商用热水依然保持稳定的增长态势,7.1%增幅之下,说明社会各领域对热泵热水的节约能源的效果认可度提升。

热泵家用热水的持续下滑有两方面因素造成,一种原因是受制于房地产市场的持续低迷,精装楼盘配套热水市场大幅缩水;一种原因是消费降级,导致空气源热泵热水零售市场再度受挫。热泵商用热水市场能在疫情期间从始至终保持微增态势,尤其是常规的酒店、餐饮、娱乐等应用领域下滑之后,这份成绩尤为难得。

渠道是零售发展的源头活水,热泵热水零售市场的低迷,原因主要在于渠道数量减少和质量下降。多年来,头部热泵企业一直在探索热泵热水的发展路径,目前来看,多元化、多品类的经营成为热泵热水零售市场获得不错成绩的关键。

值得一提的是,热泵热水零售除在传统的南方市场持续发力,在北方市场也有亮点之处。在北方冬季气温适度的地区,部分经销商在给用户做采暖的过程中,将热泵热水进行打包销售,用采暖、热水的舒适理念获得不少用户认可,不仅有效提升了经销商的销售单值,还提升了用户的体验感,在做好采暖刚需的基础上推广热泵热水。

在过去的2022年,房地产市场在多重因素影响之下,销售大幅回落、房企资金链收紧。房地产市场的不景气,导致相关的配套产业也大幅缩水,空气源热泵热水器精装楼盘配套热水市场在继2021年之后再次下滑,而精装楼盘配套热水市场的萎靡不振也是造成家用热水产品销量下滑的主要因素。

精装楼盘配套热水热泵品牌洗牌加速。2022年,延期交付使得配套产业链的应收款周期延长。部分热泵企业从自身公司发展考虑,在楼盘配套方面更加谨慎,在2022年退出不少项目的争夺,这也在某些特定的程度上把实力不足、赚快钱的热泵企业排除在外,起到一定的洗牌作用。相对于企业内部的情况,房企的暴雷给热泵精装楼盘配套市场带来的影响更大。

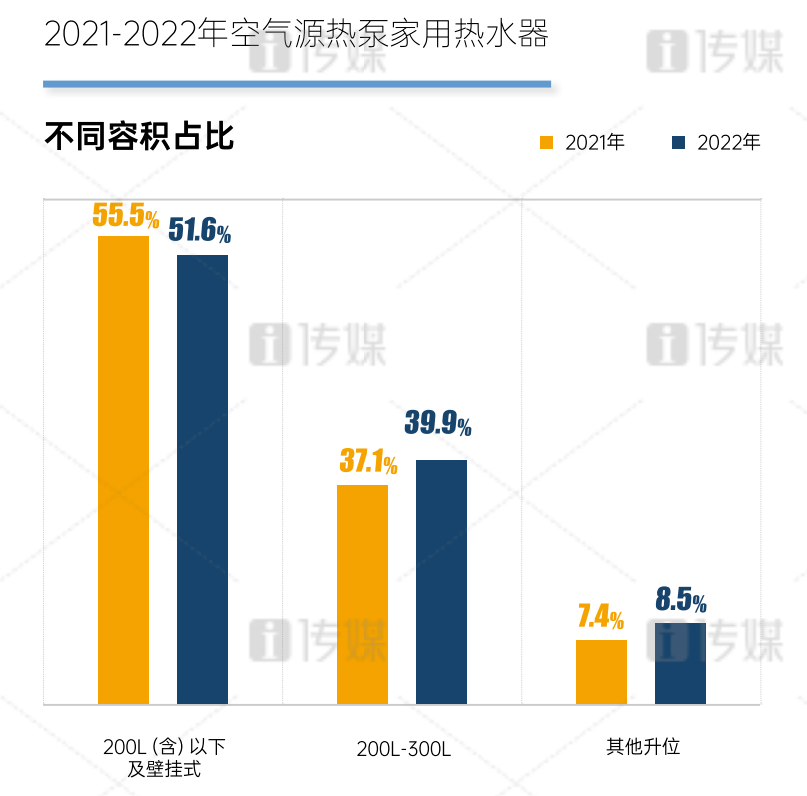

精装楼盘配套项200L及以下为主,刚需家庭使用200L以上居多。在零售市场低迷,精装楼盘配套项目同步下滑的情况下,200L(含)以下及壁挂式占比从2021年55.5%再度下探,2022年为51.6%。高端群体的消费依然保持相对来说比较稳定,300L及其以上的占有率再次攀升。这也是大健康之下,高端花钱的那群人更注重家庭的沐浴环境,想要给家人营造更舒适的空间。而200L~300L作为改善型花钱的那群人需求,以及部分中高端花钱的那群人的主要型号,从2021年的37.1%上升到2022年的39.9%。

纵然在2022年有着诸多的坏因,空气源热泵商用热水依然保持稳健增长,7.1%的增长率相对来说也在情理之中。

商用高温热水市场的增长,一方面得益于应用范畴逐步扩大,除了目前已经有着大范围的应用的电镀、印染、食品、屠宰等行业,在社会经济发展的工业应用层面逐渐增多;另一方面是进入其中的品牌增多,高温热泵不仅大规模的公司有着相关的技术储备与产品,如麦克维尔、盾安等中央空调品牌。部分走专业化的热泵企业也加大有关产品与解决方案的研发,从而通过定制化的产品,以及对细分市场深入研究,在该领域占有先发优势。同时,高温热泵的应用场景多属于定制化,对于热泵企业的设计、生产和运维也提出更多要求,去参加了的品牌在专业化程度上要求较高。

泳池热泵在高端民用市场和商用市场的表现也可圈可点,三集、五集一体式热泵也应用到更多高要求的泳池项目中。

在使用机型方面,10P(含)以下机型因为中小型商业项目的减少,出现下滑态势,从2021年的30.1%到2022年的28.3%。工业项目及农林牧副渔项目的增多,则成为推动商用热泵热水一直上升的基础。10P-20P(含)机型作为商用热水的主力机型,2022年以48.4%的占有率持续成为商用热水的主力机型,大范围的应用于学校、医院、工业等多种场景。此消彼长之下,大型机组的占有率也逐步提升,20P以上机型以23.3%的微涨说明商用热水市场中大型项目保持稳健发展态势。

从热泵商用热水的使用形态来看,热泵开式热水系统是主流,但不能满足中高端用户的需求。模块承压系统热水则能够很好的满足用户对高品质热水的需求。2022年,对高品质热水需求的客户增多,模块承压系统热水在商用热水的占比逐步提升,得益于进入品牌的增多,以及经销商对模块承压热水系统的了解,7.5%的占有率再创新高。商用热水的增长之下,开式系统占比变少,说明模块承压热水系统的健康、安全特性在疫情期间得到充分认可。